どうも!

シューマイ家(@syuumai2019)です。

我が家は、米国株を中心としたインデックス投資で「億り人」&「FIRE」を目指しているサラリーマン共働き家庭です。

皆さん、FIREという生き方をご存知ですか?

FIRE(Financial Independence, Retire Early)とは、経済的自由を達成し、早期退職をする生活スタイルです。

経済的自由って何?

FIREと聞くと、多くの方がわかりやすい「早期退職」の方に意識がいくのですが、重要なのは「経済的自由」の方です。

経済的自由とは、「十分な資産があり、お金のために働かなくても良い状態のこと」をいいます。

つまり、FIREを達成すると、生活できる資産が十分あるため、嫌な仕事をすることなく、好きな仕事・趣味にたっぷり時間を使うことができます。

…なんだか、夢のような生活ですよね。

我が家は、FIREを目指しています。

我が家は、2人の子供がいる平凡なサラリーマン共働き家庭です。

サラリーマン家庭でも、本当にそんな夢のような生活を実現できるのでしょうか。

今回は、我が家の具体的なFIRE計画を紹介します。

この記事が、

・FIREに興味がある方

の参考になれば嬉しいです。

それでは、解説していきます。

FIREの達成条件とは

まずは、FIREの達成条件から説明します。

一般的に、年間生活費の25倍以上の資産を貯めれば、FIRE達成と言われています。

25倍以上の資産によるリターン(不労所得)で、生活できるということですね。

もっと具体的にいうと、年間支出が400万円の人であれば、1億円の資産を築けばFIRE達成ということとなります。

どういうこと?

単純に、1億円の銀行預金を毎年400万円ずつ切り崩すと、25年で資産が枯渇しますよね。

しかし、1億円を「株式・債券」などに投資しながら切り崩すと、年4%以上のリターンが得られるため、25年後も資産が枯渇しないという研究結果があります。

これは、「4%ルール」といわれています。

4%ルールとは何か

4%という数字は、アメリカの代表的な株価指数「S&P500」の成長率7%から、アメリカのインフレ率3%を差し引いて計算されています。

いわゆる「4%ルール」といわれており、この論文では「株式・債券の比率」と「取り崩しの割合」を5パターンに分けて検証しています。

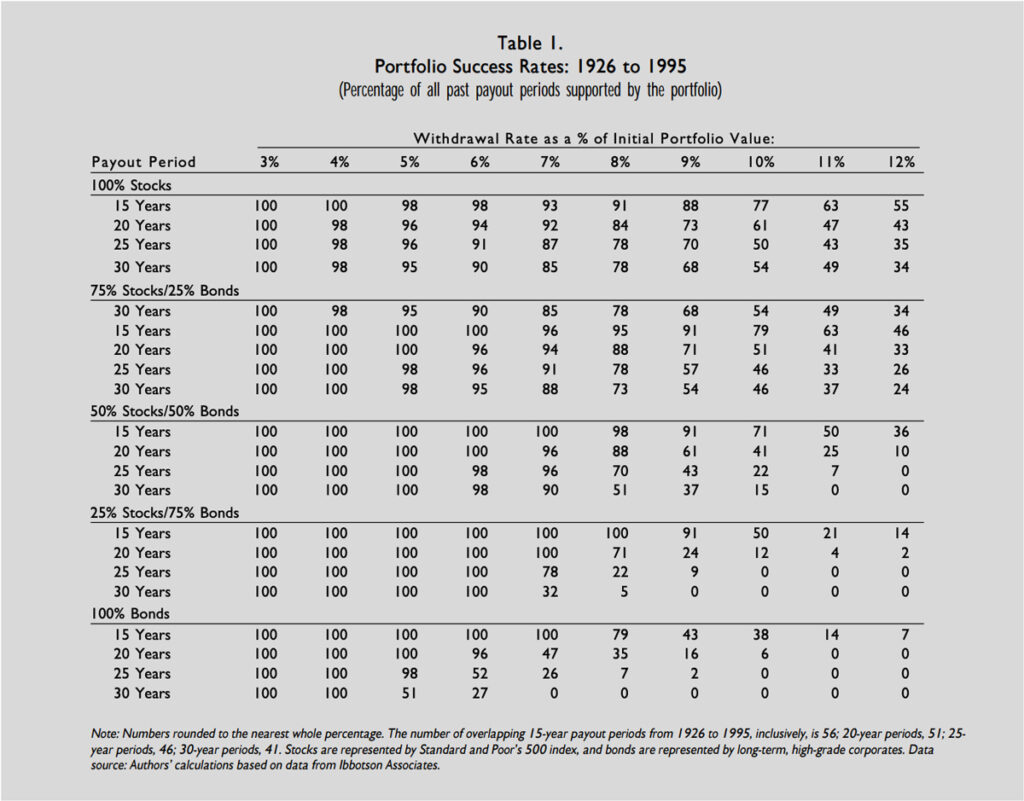

以下の表は、1926年~1995年の株式(Stocks)・債権(Bonds)の値動きを基にシミュレーションされたものです。

この表を簡単にまとめると、以下のとおりです。

→債権と株式の保有比率に関わらず、15年後も30年後も成功率は100%

・資産の切崩し割合が4%の場合

→債権と株式の保有比率に関わらず、おおよそ成功率は100%

これは、寝耳に水の凄い発見ですよね。

これが、年間生活費の25倍以上の資産を貯めれば、FIRE達成といわれる「4%ルール」の根拠となります。

でも、日本のインフレ率はそんなに高くないよ。

確かに、日本銀行が年2%のインフレ目標を設定しますが、思うように上昇せず年1%に満たない状況が続いてます(2021年以前)。

つまり、アメリカほどインフレ率を考量する必要がないため、日本の場合は「5%」や「6%」の資産切り崩しでも、資産は枯渇しないのかもしれません。

ただ、あまりインフレ率を考慮に入れて、資産を切り崩し率を考えている方は少なく、単に「運用しながら、年4%の切り崩しなら資産は枯渇しにくい」と考えて良いと思います。

最適な株式・債権の割合とは

先ほどの表では、株式・債権の比率を5パターンに分けてシミュレーションしていました。

債券は、株式と比較するとボラティリティの低い(値動きが小さい)資産です。

しかし、債権は株式よりリターンは小さくなります。

そのため、債券比率が高い(安定を求め過ぎる)と、成功率も低くなる傾向であることが分かります。

資産を取り崩しながら、長期間資産を維持するためには、少しでも株式の割合を高める必要があるといえます。

株式・債権の比率は、自身の「胆力」によって判断しましょう。

胆力とは、物怖じしない力のことです。

投資を開始したばかりの頃は、少しの値動きでもドキドキしますが、長年投資をしているとあまり感じなくなります。

まさに、「心の筋トレ」ですね。

この感じ方は、各人によって異なります。

「これ以上、株式の比率を高めるとボラティリティ(値動き)が大きく、ドキドキして眠れない」と感じた場合は、債券比率を高めれば良いと思います。

いずれにせよ、投資期間が長くなればなるほど、徐々に胆力も鍛えられてくるので、初心者には積立投資が良いといえるでしょう。

▼「胆力について具体的に知りたい」と思った方にオススメの記事はコチラ。

FIREの種類

次にFIREの種類について紹介します。

早期退職・経済的自由に種類なんてあるの?

実はFIREと一言でいっても、いくつかの種類があるのです。

よく言われているものとしては、「ファットFIRE」、「リーンFIRE」、「サイドFIRE」、「コーストFIRE」の4種類があります。

それぞれの特徴は以下のとおりです。

| 名称 | 特徴 | 就労 |

| ファットFIRE | 十分な資産を築きリタイア後も豊かな生活 | しない |

| リーンFIRE | FIREを目指す過程とFIRE達成後においてミニマルな生活 | しない |

| サイドFIRE | 就労しながら、金融資産からの不労所得で生活費の半分を賄う生活 | する |

| コーストFIRE | 十分な資産はあるも、リタイアはせずに労働収入で生活費を賄う生活 | する |

各人によって、ライフスタイルや価値観が違うので、それぞれにあったFIREを目指すのが正解です。

例え、いま目指しているFIREが、この種類に当てはまらないFIREであったとして、全然問題ありません。

自由を求めている身としては、わざわざ型にはまる必要はないと考えています。

我が家が目指すFIRE

4つのFIREから我が家が目指しているFIREを紹介します。

私は、FIREを会社からの卒業と考えています。

労働によってお金を稼がない「ファットFIRE」や「リーンFIRE」を達成しても、結局、暇になって労働を始めると思います。

かといって、満員電車に乗って、決まった時間に出勤し、平日8時間以上も拘束される、ストレスフルなサラリーマン生活を続けたくはありません。

嫌な仕事はせず、ゆるく稼ぎつつ、お金もある「サイドFIRE」を目指しています。

現時点で、会社からのリタイア後、何をして稼ぐかは分かりません。

しかし、サラリーマンをしながらでも、稼ぐ力を伸ばすことはできるので、少しずつ副業にも挑戦していきたいと考えています。

次からは、我が家のFIRE計画を紹介します。

FIRE計画① 我が家の目標額は2億円以上

現在、我が家の月支出は30~35万円程です。

前述した「4%ルール」に基づけば、我が家は1億円程度の資産を築けばFIRE達成となります。

では、なぜ目標額が2億円以上なの?

今の生活水準が月30~35万円なのであって、今後もそれが続くとは限りません。

年齢を重ねるとともに、ライフスタイルや生活水準も変化していきます。

・価値観の変化

上記のような不確定要素が大きい中、ギリギリの資産でFIRE達成は精神上よくないと考えています。

また、先ほど「サイドFIRE」を目指していると書きましたが、私たち夫婦に稼ぐセンスが全くなければ、ジリ貧に陥る可能性もあり得ます。

そこで、就労しなくても豊かな生活を送れる「ファットFIRE」も実現可能なレベルまでいきたいと思います。

FIREを目指す人たちの中でも、我が家はトップレベルに保守的かもしれません。

今の入金を継続できれば、2億円以上の資産は実現可能です。

現在、月50万円以上のお金をインデックスファンドに入金しています。

運の要素もありますが、今後、平均的に年6%程度のリターンが得られれば、我が家の場合は15年以内に達成可能です。

FIRE計画② 暴落時は現金で凌ぐ

前章で、2億円以上の資産を築いてFIREを達成すると書きました。

2億円ではなく、「2億円以上」が目標です。

具体的には、2億3,000万円以上の資産を築くことを目標をしています。

そのうちの2億円は、「全額インデックスファンドに投資している運用資産」という前提で考えています。

残りの3,000万円は現金ってこと?

残りの3,000万円以上は、現金として銀行預金に置いておく計画です。

夫婦で2,000万円以上の退職金が期待できるため、「退職金+生活防衛資金」で、FIRE達成時には計3,000万円以上の現金を用意できると想定しています。

この現金は、「万が一の生活防衛資金としての機能」と「暴落時のシールドとしての機能」を考えています。

ちなみ、4%ルールで失敗する確率が高くなるのが、「切り崩しフェーズに入った直後に暴落が起きた時」です。

暴落時に多くの資産を切り崩してしまうため、その後に株価が好調になっても、運用額が少なくなっているため、あまり資産が上昇しなくなることが原因です。

過去のS&P500のリターンでシミュレーションしてみると、「4%ルール」が失敗する要因が分かります。

そんなときは、現金で乗り切れば良いのです。

我が家の場合、FIRE達成時には、株価暴落時に投資資産を切り崩さずに、4年以上耐えられる(生活できる)現金を用意します。

FIRE計画③ 大学費用はジュニアNISAを活用

FIREを目指す・目指さないに限らず、子供の教育費は多くの方にとって、不安の種となっているのではないでしょうか。

特に大きな出費は、大学の授業料です。

大学の授業料は、年々インフレ傾向にあり、十数年後にはいくらになっているか分かりません。

・学資保険に加入しても、足りなくなる可能性がある

じゃあ、どのように準備すれば良いの?

わが家は、ジュニアNISAを活用しています。

当然、今後の利回りに左右されますが、ジュニアNISAを活用すれば、わずか2年間で大学の授業料の積み立てが完了する可能性があります。

わずか2年間ってどういうこと?

これまで、ジュニアNISAは子供が18歳まで引き出すことができませんでした。

その使い勝手の悪さから開設数が伸び悩み、2023年をもって廃止されることとなりました。

・子供1人につき、年80万円まで投資可能

・投資額に対するリターンには非課税

・2023年末をもって廃止

・2024年以降は新たな入金はできないが、いつでも引き出し可

我が家は2023年までに優良なインデックスファンドに160万円以上を投資し、あとは十年間放置する予定です。

2022年からジュニアNISAを始めた場合、2年間の積立可能額である160万円を年利5%で運用し、15年間放置した場合、資産は約338万円になります。

同じ条件で18年間放置した場合、資産は約392万円になります。

これで、大学授業料の積み立ては十分ではないでしょうか。

まだ子供が小さく、今後15年以上の運用ができる方は、ジュニアNISAをオススメします。

まとめ

今回は、FIREの概要と我が家のFIRE計画について書きました。

まとめると以下のとおりです。

・優良なインデックスファンドに15年以上・月50万円を入金

・子供2人の学費はジュニアNISAを活用

・FIRE達成後は遊びながら生きる

「いやいや、そんなにうまくいかないでしょ!」って思う方もいるのではないでしょうか。

この計画を実社会の知人に言ったことがあるのですが、案の定、笑われました。

もちろん、運の要素もあるため、15年以内にこの目標が達成できるとは限りません。

あくまで現時点の目標なので、今後変更する可能性もあります。

また、「よく修行僧人みたいな生活を15年もできるな」と思う方もいるかもしれません。

月30~35万円の支出は、支出のPDCAサイクルを繰り返した結果、我が家にとって心地良い支出となっているため、ストレスは感じていません。

具体的な我が家の超節約術について、以下の記事をご覧ください。

お金をガンガン使う生活より、お金を貯めて自由を手に入れたいと考えています。

仕事をするために、生まれてきたわけではないですからね。

この記事が、FIREを目指す方々の参考になれば嬉しいです。

今回は以上です。

最後までお読みいただきありがとうございました。

▼「FIRE達成後は何をするの?」と興味がある方にオススメの記事がコチラ

コメント